この記事では、駐妻・駐夫が退職又は休職する場合の確定拠出年金の手続きについて解説します。

確定拠出年金には、企業型確定拠出年金(DC)と個人型確定拠出年金(iDeco)があり、その片方又は両方に加入されていると思いますが、それぞれについて海外赴任するときの手続きについてみてきましょう。

もったいぶらずに早く教えて!

じゃあ解説していくよ!

そもそも確定拠出年金ってなに?

確定拠出年金とは?

確定拠出年金(DC)とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。 掛金額(=拠出額)が決められている(=Defined Contribution)ことから、確定拠出年金(DC)と呼ばれています。

なんか聞いたことあるかも

働いていると会社がやってくれるよね

企業型確定拠出年金(DC)とは?

企業型確定拠出年金(企業型DC)は確定拠出年金制度を導入している企業で実施されるもので、従業員が加入対象となります。

掛金は給与から天引きされる形で事業主が拠出し、企業が定める規定によっては、マッチング拠出という制度を使うことで、一定の条件で従業員が上乗せして掛金を拠出することができます。

拠出された年金は年金運用会社によって運用されます。従業員はその運用先や運用割合の変更(国内債券50%、外国株式50%、など)を指示でき、運用実績が定期的に報告されてきます。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

企業型DCは、従業員が自動的に加入する場合と、企業型DCに加入できるかどうかを選択できる場合(選択型企業DC)があります。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

一般社団法人 投資信託協会

まったく意識したことなかった、、

転職とか退職するときしか意識しないよね

個人型確定拠出年金(iDeco)とは?

個人型確定拠出年金は企業型DCと違い、「自分で口座を開き」「自分で決めた掛金を積み立て」「自分で掛金の運用方法を選び」「自分で受取り方を決める」年金であり、掛金は全額所得控除の対象となり、運用益も非課税で再投資が可能です。

また、勤め先が企業型DCを導入している場合、企業の規約にiDeCoとの併用が可能であると記載されていれば、両制度に加入することができます。ただし、マッチング拠出を導入している企業に勤めている場合iDeCoに加入はできません。

個人型確定拠出年金(iDeCo イデコ)とは、国民年金や厚生年金などの公的年金に上乗せされる、老後資金づくりを目的とする年金制度のひとつです。加入者が掛金を出して、自ら金融商品を選んで運用を行い、積み立てた資産は60歳以降に一括または分割で受け取ります。また、自らが行う運用の成績によって、将来受け取る金額が変わってきます。

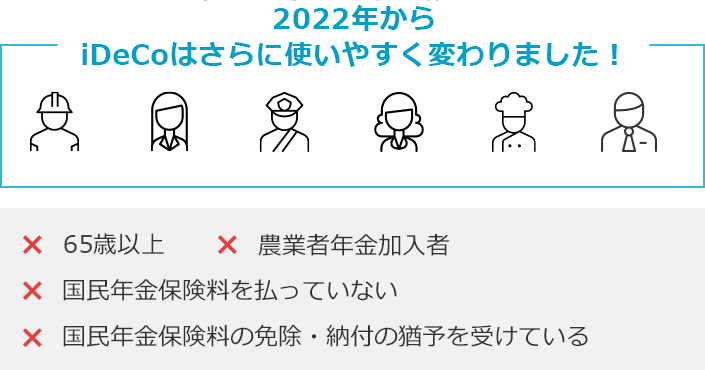

iDeCoは、2017年1月から自営業者や会社員、公務員、専業主婦(夫)などに加入対象範囲が拡大し、さらに2022年5月の改正でほとんどの方が65歳未満まで加入できるようになりました。

一般社団法人 投資信託協会

聞いたことあるけどやってないなぁ

マッチング拠出してる企業はそもそもできないよ~

海外赴任する(=非居住者になる)時の確定拠出年金の手続きは?

企業型確定拠出年金(DC)の場合

駐在員本人は企業型確定拠出に加入している場合、赴任先が社会保障協定国であれば、5年以内の海外勤務なら日本の社会保険制度に継続加入、5年以上なら赴任先の社会保険制度に加入して、運用指示(追加で掛金の拠出はできない)を行うことになります。

それでは、元々日本で企業型確定拠出年金がある企業で働いていた方で、休職・退職して駐妻・駐夫になる場合に確定拠出年金はどのようにすれば良いでしょうか。

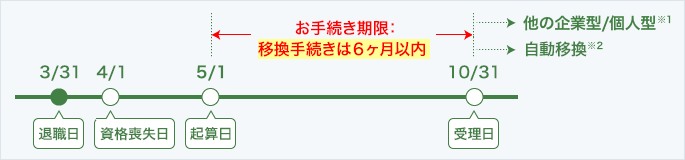

1年以上の休職もしくは退職する場合は年金の資格喪失届が届きますので、確定拠出年金で積み上げた年金資産の移動(ポータビリティ)をして、個人型確定拠出年金への加入手続きをする必要があります。

この手続きを資格喪失後6ヶ月以内に行わなかった場合、その年金資産は国民年金基金連合会に自動移換されます。そして、資産の運用はされず、管理手数料のみ負担することになってしまいます。

https://www.jis-t.kojingata-portal.com/retirement/consumer/houhou.html

企業型iDeCoの投資信託はそのまま移管できないので、すべて売って一旦現金化し、売却で得たお金をすべて使って個人型iDeCoの商品を購入することになります。

手数料取られるうえに運用もされないなんて、、

移管手続きはやらないと損!

個人型確定拠出年金(iDeco)の場合

駐在員本人は個人型確定拠出年金(iDeco)に加入している場合、企業型確定拠出年金(DC)と同様に、赴任先が社会保障協定国であり赴任期間が5年以内であれば、これまで通りの運用が可能です。

それでは、元々日本で働いている又は働いていなくても個人型確定拠出年金(iDeco)に加入していた方が駐妻・駐夫になる場合にはどのようにすれば良いでしょうか。

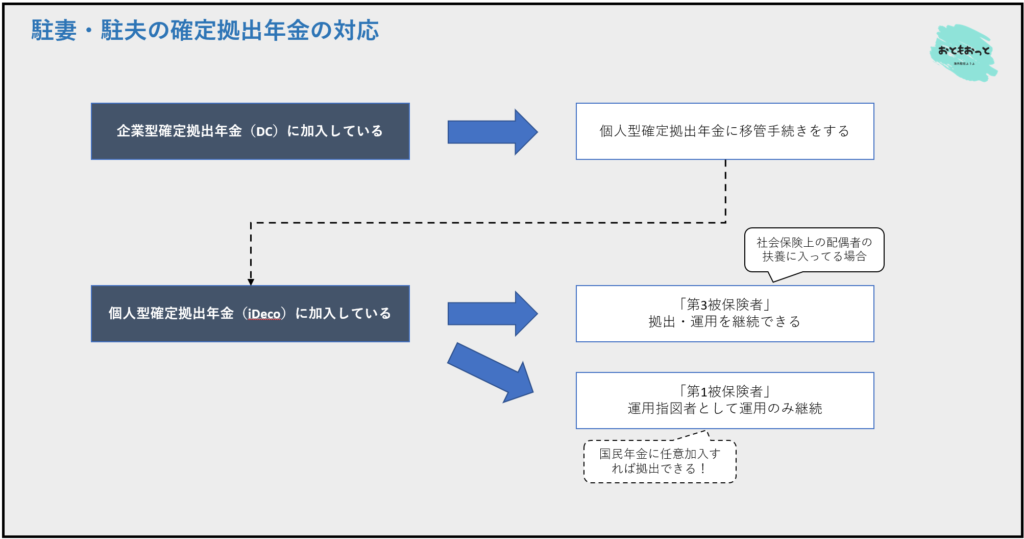

この場合、「第1号被保険者」となるか「第3号被保険者」となるかで対応が異なります。もし元々駐在員の配偶者として駐在員の会社の厚生年金に加入している場合(元々専業主婦だった等)は、駐在員と同じ扱いとなり、これまで通りの運用が可能です。

一方で、配偶者として厚生年金に加入していない場合は、「第1号被保険者」となり、第1号被保険者が海外からiDecoへの拠出・運用をするためには、国民年金に任意加入しなくてはいけません。国民年金に任意加入しないのであれば、第1号被保険者はiDecoの運用指示を行うのみ、ということになります。

-

個人型iDeCoに加入しています。海外に転居する場合どのような手続きが必要ですか?

-

加入者(掛金の拠出をしている方)は掛金を継続するか、掛金を停止する手続きが必要です。なお掛金を継続することができるのは、国民年金の任意加入被保険者、第2号被保険者、第3号被保険者です。手続き書類はご加入の金融機関にお問い合わせください。掛金の停止をご希望の方は「加入者資格喪失届」をご提出ください。

https://faq.dcplan.co.jp/faq/show/2672?category_id=127&site_domain=user

休職・退職してても不動産収入とかが扶養範囲を超えてある場合は駐妻・駐夫は「第1被保険者」扱いになるよ!

iDecoに移管して運用指示者になればいいんだな!

ポイント

- 企業型確定拠出年金は個人型iDecoに資産を移管する

- 資格喪失後は6か月以内に移管申請をしなければならない

- 第1被保険者は国民年金に任意加入していれば掛金の積立・運用が可能

- 第3被保険者は駐在員と同じく条件付きで掛金の積立・運用が可能

海外からでもiDecoは運用できる?

2022年5月の法改正により、海外居住者も国民年金の任意加入者はiDeCoができるようになりました。

既にiDeco口座を持っている場合は積立再開の手続きをすることでiDecoでの運用ができますし、楽天証券とSBI証券であればオンラインで新規口座開設の手続きも可能です。

-

海外に居住しています。iDeCoに加入できますか?

-

海外居住者でiDeCoに加入できるのは以下の方です。ご希望の金融機関から加入申出書をお取り寄せいただきご提出ください。

・日本国籍を有する20歳以上65歳未満で国民年金の任意加入被保険者

・65歳未満の第2号被保険者

・第3号被保険者

https://faq.dcplan.co.jp/faq/show/2671?category_id=117&site_domain=user

まとめ

確定拠出年金は転職や退職しなければ60歳まで特に触れることはないものなので、手続きをどうすればいいかよくわかりませんよね、、。企業型確定拠出年金(DC)に加入している人は個人型確定拠出年金(iDeco)に移管して、そこから運用指示者として運用だけをするのか、継続して掛金を拠出するのかを選ぶ、というのが大枠の流れです。

年金番号を控えておけば、海外からでもオンラインでの移管手続きができる金融機関もありますので、特に企業型確定拠出年金(DC)に加入している方は手数料を取られないように社会保険脱退日(休職日または退職日)から6か月以内に移管手続きをしておきましょう!

コメント